")

Bilan carbone, de quoi parle-t-on ?

L’objectif d’un Bilan Carbone est d’évaluer la quantité de gaz à effet de serre émise dans l’atmosphère sur une année par les activités d’une organisation ou d’un territoire. À la suite de cette action, l’entreprise ou le foyer pourra établir des actions afin de diminuer ces émissions.

Pour réaliser ce bilan, il existe plusieurs méthodes, dont deux principales présentées dans cet article.

GHG Protocol, un cadre international

Le Greenhouse Gaz Protocol, qui se traduit par le protocole sur les gaz à effet de serre, a été élaboré par le Conseil mondial des affaires pour le développement durable (WBCSD) et l’Institut des ressources mondiales (WRI). Il a été créé pour donner une norme internationale commune sur le calcul des émissions de gaz à effet de serre des entreprises. A travers ce protocole, les organisations ont ainsi un cadre leur permettant de comparer leurs émissions de gaz à effet de serre et d’évaluer leur réduction.

La première version sortie en 2001 est mise à jour régulièrement depuis. Le GHG Protocol constitue la norme de comptabilisation des gaz à effet de serre (GES) la plus utilisée au monde. Ce protocole fait la différence entre les émissions directes et indirectes.

Les émissions directes sont celles qui ont lieu directement au niveau de l’entreprise ou du foyer comme par exemple la consommation électrique ou gaz pour le chauffage. Les émissions indirectes concernent toutes les émissions émises indirectement comme le transport des marchandises ou le déplacement des employés.

Le GHG Protocol recommande de suivre les directives du GIEC pour le calcul des émissions. Cela implique de calculer les émissions en utilisant les facteurs d’émission du GHG Protocol et de les multiplier par les données de l’entreprise, ainsi que par le PRG (Pouvoir de Réchauffement Global du gaz ou Potentiel de Réchauffement Global). Le PRG est le potentiel réchauffant d’un gaz, rapporté au potentiel réchauffant de la même masse de CO2 (dioxyde de carbone). C’est un facteur de conversion qui permet de comparer les impacts relatifs de différents gaz à effet de serre sur le réchauffement climatique. Il permet ainsi d’exprimer les résultats dans une unité commune la tonne équivalent dioxyde de carbone notée tCO2e.

Le calcul est le suivant : Émissions de tCO2e = Donnée d ‘activité × Facteur d’Émission × PRG

Pas de panique si les notions de PRG vous paraissent floues, en général, les facteurs d’émission les intègrent déjà et convertissent directement les données de l’entreprise en tCO2e.

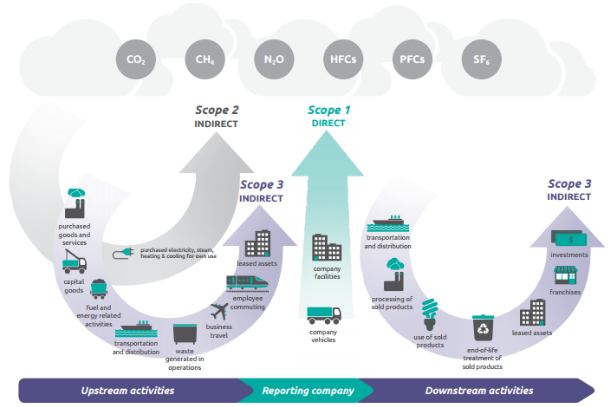

Autre point important, afin de clarifier les calculs, une distinction des émissions en 3 scopes a été réalisée par le GHG Protocol.

Il distingue, pour les émissions directes :

- Le scope 1 : Il regroupe les émissions de gaz à effet de serre directement liées à la fabrication du produit. Cela peut être l’utilisation de pétrole, la combustion de carburant ou encore les émissions de méthane (par exemple chauffer les bâtiments, les émissions émises par les véhicules appartenant à l’entreprise…)

Et pour les émissions indirectes :

- Le scope 2 : Il regroupe les émissions CO2 liées aux consommations d’énergies secondaires. Par exemple, la consommation électrique nécessaire à la production du produit ou du service (électricité du bâtiment, véhicule électrique, …)

- Le scope 3 : Il comprend toutes les autres émissions qui ne sont pas associées à la fabrication directe de vos produits/services. Il est lui-même dissocié en deux catégories, les émissions en amont et en aval.

- Amont : Il est lié à l’achat de fournitures et de services : fabrication, transport, packaging, etc. Ce sont les émissions liées aux fournisseurs, il faut prendre en compte : l’extraction des matières premières, la transformation, l’assemblage, le transport jusqu’à l’entreprise…

- Aval :

– les opérations qui intègrent les déplacements professionnels en avion, train, voiture.

– les opérations de transport des marchandises

– les émissions qui concernent les clients et liées à l’usage et à la fin de vie des produits et services vendus. Par exemple dans le cas d’une source LED : l’ensemble de ses émissions liées à son utilisation et sa fin de vie comme son recyclage.

Source : Scope3 Calculation Guidance du GHG Protocol

La méthode GHG Protocol apporte aux entreprises, une démarche qui se déroule en plusieurs étapes et qui permet de quantifier ses émissions actuelles :

- Choix du périmètre organisationnel (l’ensemble des sites et installations de votre structure)

- Scopes du périmètre opérationnel sur lesquels seront réalisés les calculs (cf. définition scopes 1,2, 3)

- Réalisation des calculs des émissions selon les directives du Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC)

- Analyse des données pour fixer un objectif de réduction

La méthode GHG Protocol est un cadre international qui a permis de donner une base commune aux méthodes comptabilisation des émissions de gaz à effet de serre en France, comme le Bilan GES réglementaire qui reprend l’approche du GHG Protocol.

Bilan GES, le réglementaire

En France, l’Agence de l’Environnement et de la Maîtrise de l’Energie (ADEME) a défini le Bilan des émissions de gaz à effet de serre (GES) comme la réalisation d’un diagnostic des émissions de gaz à effet de serre des acteurs publics et privés, en vue d’identifier et de mobiliser les gisements de réduction de ces émissions.

Le Bilan GES réglementaire se base sur le GHG Protocol et est obligatoire en France pour certaines organisations. En effet, la réalisation tous les quatre ans d’un Bilan des émissions de gaz à effets de serre (BEGES) s’applique pour le moment à l’ensemble des organisations employant plus de 500 personnes (250 en outre-mer), et tous les 3 ans pour les collectivités de plus de 50 000 habitants et aux personnes de droit public de plus de 250 personnes selon la Loi Grenelle 2.

Le périmètre opérationnel du Bilan GES est ce qui le différencie du GHG Protocol et du Bilan Carbone® de l’ADEME. En effet, ce bilan se concentrait jusqu’ici sur les Scopes 1 et 2, il n’était donc pas approfondi et ne prenait pas en compte la moitié des émissions des entreprises.

Et bonne nouvelle pour ce bel été 2022, le décret entérinant l’obligation des émissions indirectes significatives vient d’être publié au Journal Officiel. Ainsi au 1er janvier 2023, l’obligation Bilan GES s’étend donc à toutes les émissions directes et toutes les émissions indirectes significatives de l’organisation.

D’autre part, pour calculer les émissions de gaz à effet de serre, comme nous avons pu le voir précédemment, on utilise des facteurs d’émissions.

Or, il existe deux types de facteurs d’émissions : les facteurs d’émissions physiques (kgCO2e par km, par kWh, par objet) ou monétaires (kgCO2e par € dépensé). L’idée est de privilégier les facteurs d’émissions physiques, car ceux monétaires ne sont pas assez précis. En effet, les facteurs d’émissions monétaires ne prennent pas en compte les émissions situées en aval de la chaîne de valeur et ne permettent pas une réelle évaluation des émissions d’un produit.

Enfin, il ne faut pas déduire du bilan GES les estimations des réductions d’émissions de GES associées au financement de projet de compensation volontaire.

Ce Bilan GES est donc obligatoire en France pour certaines entreprises, et reste une première étape permettant de faire un bilan de situation. Si réaliser un bilan GES est une étape indispensable pour connaître les émissions de son activité, ce n’est en aucun cas une finalité ! La mise en place d’actions de réduction doit être la suite logique (repenser ses modes de production, développer des offres en intégrant son impact, changer ses comportements numériques …) et c’est notamment la méthode Bilan Carbone® de l’ADEME qui va plus loin dans ce processus de réduction.

La méthode Bilan Carbone® de l’ADEME, pour aller plus loin

Pour finir, la méthode Bilan Carbone® a été créée en 2004 par l’ADEME. Il s’agit de la méthode de comptabilisation, déclaration et réduction d’émissions de gaz à effet de serre la plus utilisée en France. Bien que compatible avec le GHG Protocol, la méthode Bilan Carbone® va plus loin car elle facilite la réduction des émissions.

En effet, voici comment se déroule le Bilan Carbone® :

• Choisir le porteur du projet et les objectifs.

• Définir le périmètre de calcul : créer une cartographie qui répertorie les flux d’énergie, les matières premières, les déchets et les produits entrants et sortants (temporel [année de référence], opérationnel [scopes prises en compte] et organisationnel [sites, etc.]).

• Collecter les données, calculer les émissions et interpréter les résultats.

• Identifier les postes d’émissions les plus importants, en particulier.

• Réaliser un plan d’action de réduction, réaliste, ambitieux et pertinent. Les actions sont hiérarchisées selon leur efficacité et faisabilité – afin de prioriser les actions les plus impactantes.

• Faire une synthèse et restitution finale, permettant de formaliser la déclaration des émissions carbone de l’entreprise.

De plus, la méthode Bilan Carbone® de l’ADEME a un périmètre opérationnel plus large que le Bilan GES réglementaire. En effet, comme expliqué précédemment, la méthode prend en compte la scope 3, ce qui n’était pas le cas du bilan GES jusqu’ici.

D’autre part, le Bilan Carbone® recommande de n’exclure aucune activité de l’entreprise du périmètre d’étude. Cela est néanmoins possible en pratique, comme c’est le cas dans le GHG Protocol.

En définitif, la méthode Bilan Carbone de l’ADEME est la plus complète car elle prend en compte les 3 scopes et engage vers une logique de réduction des émissions de gaz à effet de serre.

Pourquoi faire un Bilan Carbone ?

Réaliser un Bilan Carbone offre de nombreux avantages et notamment de se rendre compte de son impact. C’est la première étape vers le changement ! En sachant quel est son impact, on peut canaliser son énergie vers les activités qui émettent le plus de gaz à effet de serre afin de mettre en place des actions de réduction.

Réaliser un Bilan Carbone offre de nombreux avantages et notamment de se rendre compte de son impact. C’est la première étape vers le changement ! En sachant quel est son impact, on peut canaliser son énergie vers les activités qui émettent le plus de gaz à effet de serre afin de mettre en place des actions de réduction.

C’est notamment la première étape d’une démarche de Responsabilité Sociétale des Entreprises (RSE). En effet, le Bilan Carbone permet de donner une structure et une feuille de route à sa conduite RSE sur la partie environnement. L’amélioration de son Bilan Carbone étant facile à communiquer, cela améliore aussi grandement l’image de marque. Même sans atteindre la neutralité carbone en 1 an, agir véritablement et communiquer sur ses actions montrera la bonne volonté de l’entreprise auprès des consommateurs et clients potentiels tout en ayant un impact positif sur l’environnement.

Au-delà d’une volonté de changer, comme nous l’avons vu, certaines entreprises y sont obligées. En effet, les entreprises soumises à la publication d’un bilan GES et qui ne s’y plient pas encours une amende de 10.000€ allant jusqu’à 20.000€ en cas de récidive.

De plus, la réglementation évolue très rapidement sur ce sujet. Le périmètre opérationnel obligatoire va justement s’élargir pour prendre en compte l’ensemble de la chaîne de valeur et intégrer le Scope 3. Par ailleurs, un abaissement du seuil de 500 collaborateurs est en discussion et l’obligation toucherait donc les entreprises plus petites.

Il est aussi à noter qu’être pro-actif sur les sujets environnementaux est un avantage sur le marché de l’emploi. Les jeunes diplômés sont sensibilisés aux enjeux environnementaux et ne souhaitent plus s’investir dans des entreprises qui ne s’engagent pas dans une logique de réduction des émissions de gaz à effet de serre. En effet, d’après l’étude « Talents : ce qu’ils attendent de leur emploi » de l’Ipsos, de la Conférence des grandes écoles (CGE) et du Boston consulting group (BCG) de 2020, 76% des jeunes talents considèrent que leur travail doit être en phase avec leurs valeurs.

S’engager dans une démarche de réduction de ses émissions de gaz à effet de serre n’est pas seulement bénéfique pour attirer des nouveaux talents mais aussi pour retenir ceux déjà présents dans l’entreprise.

Que choisir et comment s’y prendre ?

La méthode Bilan Carbone de l’ADEME semble la plus à même de faire un état des lieux complet de la situation de votre entreprise car elle prend en compte les 3 scopes, et vous permettra d’aller vers la réduction de vos émissions de gaz à effet de serre.

De plus l’ADEME a mis en place un programme, le Diag Décarbon’Action pour aider les entreprises à réaliser leur Bilan Carbone®. Ce programme permet de réaliser un Bilan Carbone® de son entreprise avec la méthode des scopes 1,2 et 3. Il permet aussi l’élaboration d’un plan d’action pour décarboniser l’entreprise et mettre en place les premières actions de conduite du changement dans cette dernière.

Ainsi, les petites entreprises, PME et petites ETI de moins de 500 salariés n’ayant jamais réalisé de Bilan GES sont aussi éligibles au programme.

Enfin, le montant est de 4000 euros HT pour les entreprises de moins de 250 salariés et 6000 euros HT pour les entreprises entre 250 à 499 salariés.

La réalisation d’un Bilan Carbone et la réduction de ses émissions GES deviennent plus accessibles

Avoir une stratégie RSE est un réel enjeu d’entreprise mais reste encore à ce jour non tangible pour les PME et ETI.

C’est pourquoi chez Klapoti nous avons développé une offre sur la base de cas d’usage de nos Clients autour de notre plateforme permettant de proposer une démarche collaborative, structurée et à impact autour des ODD et d’indicateurs de mesure cibles à atteindre. Mesurons, sensibilisons et agissons ensemble !

Helena Damasse

Responsable RSE, chez klapoti